“中国牛王”福成股份再发力 致力3年内培育自主产权优质种牛

发布日期:2021-10-27 阅读数:13160

不同于生猪养殖的是,造成目前我国牛肉自给率不高的原因,或与肉牛养殖往往具有“投资规模大、投资周期长、资本周转慢”的特征有关。这也就决定了肉牛养殖的门槛相对更高,龙头企业在承担提高我国牛肉自给率的社会责任的同时,也更具先发规模和成本优势。

多年来扎根“京东”三河的福成集团创始人李福成,早在1994就被农业部授予“全国养牛状元”的称号。今年,福成股份(6.340, -0.12, -1.86%)再度发力,从引进第四代德系西门塔尔母牛品种,到对原有牛场进行了改建升级,再到融合基因检测、胚胎移植等高标准技术平台,全面为2025年完成国内牛羊肉自给率达到85%的目标贡献自己的力量。

风口:2025年牛羊肉自给率达85%

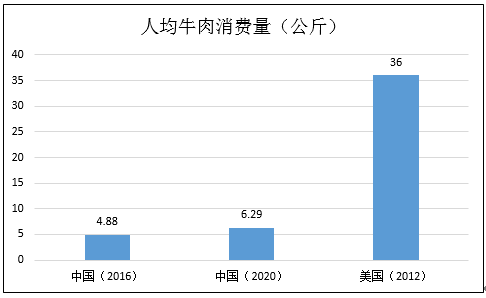

《中国农业展望报告》显示,2019年我国牛肉消费量为833万吨,同比增长11.36%,即使在疫情影响消费的2020年,牛肉消费量也同比增长6.1%。目前我国人均牛肉消费量仅6.29公斤,尽管较2016年的4.88公斤平均每年稳步增长6.6%,但相较于2012年就达到了36公斤的美国来说,提升空间仍然巨大,且目前国产牛肉还有两百万吨的缺口依赖进口。

(数据来源:国家统计局,Wind资讯)

(数据来源:国家统计局,Wind资讯)

即使是参照东亚的日本和韩国,其每年人均肉量消费在50-60公斤左右,且都以牛肉为主。因此,在我国居民消费牛肉量稳步增长的大背景下,提升自给率、肉牛产能显得格外重要。

今年4月,农业农村部印发《推进肉牛肉羊生产发展五年行动方案》,目标在未来五年内要将牛羊肉自给率提高到85%,并建设100个1万头牛的示范场。

这是一个“质”与“量”的是双重目标和风口。

从“量”来看,若未来5年我国人均牛肉消费量按照过去5年6.6%的增速预计,到2025年我国牛肉的消费总量将达到1217万吨。按照85%的自给率,国内目标肉牛产能需求则为1035万吨,相较于目前的672万吨,大幅提升了54%。

从“质”来看,目前国外规模化养殖端手里往往有几万只种群,在经过自然交配后,再从中选择最好的种源。而国内的能繁母牛多是农户在养,市场集中度很低,养牛产业里前十名的企业加起来的市场份额甚至不足千分之五,从百十来头小规模的种源里面挑选,品种自然难以优化。“建设100个1万头牛的示范场”的政策目标对于提高规模化、专业化养殖指明了方向。

肉牛养殖是门好生意吗?

众所周知,生猪养殖行业是明显的强周期行业,这主要是由于其门槛相对较低。一般来说,母猪妊娠期是114天,从猪幼崽到商品猪只需要5个月,而母牛的妊娠期则有280天,接近“十月怀胎”,从牛犊到商品牛则需要一年半;此外,母猪一胎可生育10个左右的猪幼崽,而母牛只能生育一头牛犊;一头母猪的成本与一头母牛(尤其是好品种)成本相差巨大,基本是一个数量级的差别。

因此,肉牛养殖的投资规模更大,回报周期更长,对企业来说,资本周转相对更慢。但这也是淘汰落后产能,提高行业壁垒的主要原因,使得肉牛养殖不会出现产能与需求周期性错配的问题,牛肉价格更加稳定,行业内的龙头企业经营业绩也更加稳定可预期。

国家统计局数据显示,过去十多年来,牛肉平均批发价格呈现出稳步上升的态势,目前已达到83.4元/公斤,相比之下,生猪价格则经历了3轮猪周期,价格目前仍在12元/公斤周期低位。包括牧原、新希望(14.300, 0.02, 0.14%)、温氏在内的头部企业今年3季度均都出现了巨额亏损,相比之下,养牛大户福成股份近十年均未出现亏损的情况。

数据来源:国家统计局,农业部,Wind资讯

数据来源:国家统计局,农业部,Wind资讯

多年来,牛肉价格持续上涨与肉牛供给偏紧,一直互为因果。且农业部预测,目前国内供给偏紧的态势短时间内不会发生改变,牛羊肉价格或将继续保持高位运行。

因此,政策指明行业应加大牛羊养殖规模化、标准化示范力度,建设100个万头母牛示范场,并在2021年将重点支持河北、内蒙古、吉林等省份创建肉牛产业园或肉牛产业集群。

而深深扎根河北三河的“全国养牛状元”李福成,则率先朝着建设万头母牛示范场的目标进发,而这块业务则主要在上市公司福成股份开展。

福成股份:中国牛王再发力

1983年,37岁的李福成响应时代号召创业,创新式地用做香油产出的麻酱渣拿来喂牛,待肉牛出栏时,平均体重都能达到1500斤左右。到1996年,李福成的养牛事业规模做大,出栏肉牛3.2万头,存栏8000头,被称为“中国牛王”。

近年来,福成股份的业绩表现稳步提升,今年前三季度实现营收和利润增速分别达到28.66%、72.53%。公司最主要的食品加工及餐饮业务,则是建立在肉牛养殖业务的基础之上的。在前两年短暂剥离养殖、屠宰业务后,今年福成股份再度发力,恢复了之前卖掉的肉牛养殖和屠宰业务。

福成股份管理层决定在原有的基础上,重新修复和扩建牛场,购买活牛支付的现金1.17亿元,截止11月初已有存栏8000头牛,且绝大多数是可生育的母牛。管理层预计这次翻新修复的牛场将会是中国第一的现代化、科技化养殖示范基地,也将是世界领先水平。

(福成牛场)

(福成牛场)

目前,福成股份已经形成了从上游饲料、养殖、屠宰,到中游肉类加工及食品生产,再到下游预制菜及餐饮服务的一体化经营布局,这有助于提升协同、规模效应及有竞争力的成本优势。

饲料方面。但是对养殖端来说,饲料成本增加是显而易见的,福成股份与当地农民联合投资成立粮润农业生态合作社,确保饲料的稳定供应。

而在品种方面,李福成说道:我国的肉牛产业,也存在种源“卡脖子”问题,要牢记总书记的“必须把种子牢牢攥在自己手中”的重要精神。

福成牛场引进的基础母牛全部是第四代德系西门塔尔,每天每头牛可增重3斤,预计到年底母牛数量将达到1万头。届时,国内首个符合国家标准的现代化、科技化的母牛养殖示范基地将落地成型。

同时,福成股份还与中国顶尖的繁育生物技术公司合作,建立国际一流的高标准肉牛繁育技术体系和平台,集成全基因组检测、性别控制、胚胎移植及干细胞等新型繁育技术,计划3年内,培育出具有中国自主知识产权、顶级生产性能的种牛。能够确保肉牛花色鲜艳漂亮,体型匀称,躯体协调。且具有养殖周期短,出肉率高,抗病疫能力强的优点,彻底突破种源“卡脖子”技术。

而在下游销售方面,公司有成熟的牛肉屠宰、加工产线,为包括盒马、呷哺呷哺、海底捞、天福号等在内数十家知名食品、餐饮企业供货。还可以通过半成品及自己的预制菜品牌“鲜到家”供货包括国航、京客隆等商超、军民采购等。

(福成股份合作伙伴)

(福成股份合作伙伴)

业绩增长方面,食品加工业务是目前福成股份贡献业绩的主要动力,年产值在10亿左右。而今年下半年重新发力的养牛业务,将成为福成未来业绩增长的重要推动力。

参考目前市场牛肉价格情况,按照1万头母牛预计,福成管理层预计平均一头牛能产生约1万元的利润,因此养牛和屠宰两个业务板块保守估计将会增加1亿元左右的利润。

当下,正值母牛育种时节,预计到2022年7月,按照95%的母牛怀孕率,福成养牛场将存栏1.9万头牛,相应的蕴含利润也将翻番。